(资料图)

(资料图)

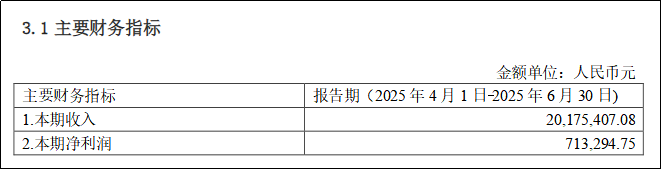

智通财经APP获悉,美银证券发布研报称,国药控股(01099)上半年总收入同比跌2.9%至2,860亿元人民币(下同),毛利率由去年同期的7.4%降至7.1%,归属股东净利润同比下降6.4%至35亿元。至于次季,总收入同比跌2.1%、按季升1.9%至1,444亿元,归属股东净利润同比跌12%至20亿元。为反映带量采购扩张对药品及医疗器械业务的影响,该行将2025至27年收入预测下调1.6%至1.7%,盈利预测下调3.1%、2.9%及2.8%。目标价由22.2港元升至23元,重申“买入”评级。 该信息由智通财经网提供

标签:

上一篇:曹中铭:3934元? 高盛这个“饼”画得有点大|报资讯

下一篇:最后一页

营业执照公示信息

营业执照公示信息