截至8月底,约有50家物企披露2021年中期业绩。从整体看,物业行业规模快速扩容,不少物企业的合约面积和在管面积呈现几何式增长。背靠规模庞大的房地产开发业务,借道收并购,发力商业管理,介入城市服务等业务,物企规模一路高歌猛进。

在当下物业行业竞争加剧,资本表现分化的大环境下,保持规模高速增长,维持较高的业务成长性,成为获得资本青睐的基本条件。

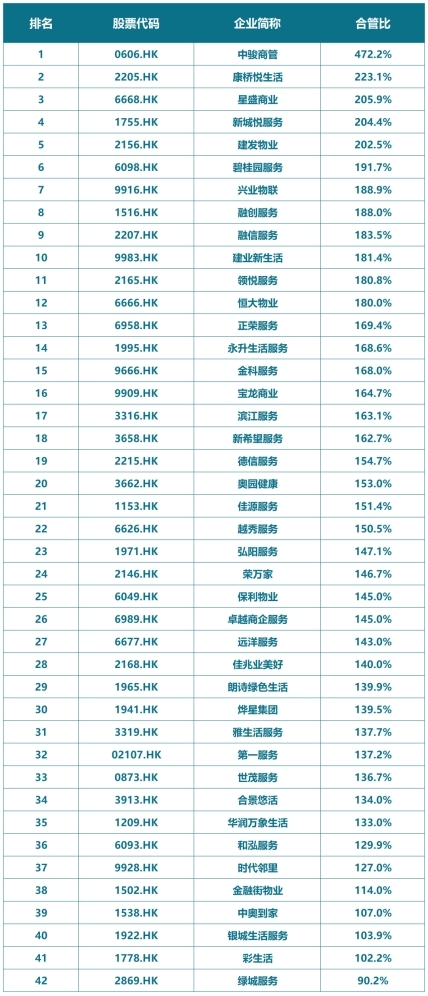

为更全面物业行业发展趋势,了解个股的业务成长,和讯物业立足物企中期业绩数据,汇编发布了《2021年上半年物企业务成长力》榜单。

榜单数据显示,近40家上市物企的合管比超100%,中骏商管合管比高达472%,同时康桥悦生活、星盛商业、新城悦服务以及建发物业合管比超200%,表现出强劲的增长动力。而规模处于行业龙头的碧桂园服务、融创服务以及恒大物业等合管比均超180%,在规模基础庞大的基础上仍保持高速增长,未来的规模扩容值得期待。

数据来源∶A+H股全部上市物企2021年中期业绩公告、和讯股票。特发服务、中海物业、南都物业(603506,股吧)、浦江中国、祈福生活服务、新大正招商积余等8家物企数据不可得,鑫苑服务延迟刊发中期业绩。

计算公式∶合管比=合约管理面积/在管面积*100%

行业规模再突破? 龙头物企规模增速下滑

从物企中报披露的数据看,2021年上半年各大物企整体保持规模快速增长,行业规模加速集聚,强者恒强的格局形成。以行业巨无霸碧桂园为列,因收购蓝光嘉宝服务新增2亿平方米在管面积,截至报告期末,碧桂园服务在管面积高达6.44亿平方米。

从行业来看,规模增长较快的物企具备两个特征,背靠实力强劲的地产集团,为物企源源不断的输送在管面积,这个是固定的,例如恒大物业、碧桂园服务、保利物业等行业巨头。

另外就是加速第三方外拓,典型案例就是合景悠活拿下雪松智联,上演“大鱼吃大鱼”行业现象,半年时间,合景悠活在管面积实现翻倍增长。

需要注意的是,物业公司在管面积和合约面积的绝对值增长加快,但是随着物企规模增长,其业务的增速较2020年同期整体出现下滑。

行业龙头碧桂园服务、恒大物业以及融创服务,2021年上半年合管比较2020年同期分别下降41个百分点、22个百分点以及32个百分点。同时,部分规模处理行业中游的物企则表现出较强的增长态势,如建发物业、正荣服务、宝龙商业、奥园健康等。

第三方面积占比提升 业务模式多元化

从物企的规模扩展路径看,第三方收并购面积占比逐渐提升,关联交易占比下降。较为明显的为大湾区物企时代邻里,通过持续加码外拓和收并购,2021年上半年新增在管面积有95%来自第三方,业务发展的独立性得到强化。

再如,旭辉永升生活经过多年发展,第三方在管面积占比已高达81.5%。

第三方在管面积的占比快速提升,在一定程度上说明公司具备可持续增长能力,减少对房地产公司的依赖,能减少因关联交易而发生粉饰业绩的现象,提高上市公司管治的科学性;同时,将上市物企放置到一个开放的、充分竞争的市场中,有利于优化行业发展格局。

在行业规模增长之际,不少物企提出发力高质量发展,既要增长速度,又要保持增长质量,面临资本市场变现分化的格局,物企纷纷加速探索新增长路径。

在上述背景下,物业行业整体的业务模式更多元化,除了服务住宅业务,同时不少专注商写领域的物管企业成功上市,并获得了良好资本市场表现。如:华润万象生活、卓越商企服务、新城悦服务等,其中华润万象生活市盈率高达88倍,远高于同规模龙头物企。

为了培养差异化竞争力,各大物业在拓展业务边界,如保利物业利用资源优势,强势介入城市服务;越秀服务则发力全能型城市运营服务商,聚焦TOD物管模式,于2021年上半年TOD物管营收达到1.17亿元,同时加码在写字楼、购物中心以及专业市场等方面的布局力度。

营业执照公示信息

营业执照公示信息