《国际金融报》旗下IPO日报推出独创的“IPO日报•星榜”,旨在发现价值新股,寻找资本市场价值投资大河之源头,为健康股市凝聚稳健成长动力。

IPO日报•星榜基于我们原创的“十度时空”模型,从行业发展空间、公司在行业中的地位、核心竞争力、关键财务指标、研发投入等多项指标出发,力求对具有优质基因的企业进行全方位的立体展示。

本期,IPO日报•星榜聚焦的企业是“迈瑞医疗”,让我们继续寻“星”之旅。

星点:公司系国内医疗器械行业龙头,所处医疗器械行业在全球拥有万亿市场空间;通过“研发+外延式并购”的方式,迈瑞医疗已搭建起了生命信息与支持类、体外诊断类以及医学影像类三大核心产品线;营收和净利润保持增长态势,同时注重研发投入(2020年,公司的研发支出20.96亿元,研发费用率为9.97%)。

万亿市场空间

具体介绍迈瑞医疗之前,让我们先来对其所处的医疗器械行业进行一个大致了解。

根据百度百科,医疗器械是指“直接或者间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料以及其他类似或者相关的物品,包括所需要的计算机软件”,目的是用于疾病的诊断、预防、监护、治疗或者缓解,以及损伤的诊断等。

医疗器械这一大类主要包含了低值耗材、高值耗材、IVD(体外诊断)、医学影像设备等大型医疗器械。其中,本文主角迈瑞医疗的业务覆盖了包括了设备、IVD、消费性器械等范围。

2019年,全球医疗器械行业市场规模已经超过5000亿美元,其中外包市场规模也已超过2000亿美元。根据EvaluateMedTech统计预测,中国乃至整个亚太区域的医疗器械市场规模增速,将在未来五年内远超其他区域市场;

此外,根据中国药品监督管理局和社会科学文献出版社发布的《医疗器械蓝皮书》显示,到2025年,中国将成为全球最大的医疗器械市场,市场规模估计为2660亿美元。

带有着多学科交叉、知识密集、资金密集的特点,医疗器械行业的壁垒和准入门槛相应较高。从全球范围来看,2019年,全球前十大医疗器械公司(诸如雅培、美敦力、强生、飞利浦、GE、西门子、波士顿科学等)的市场份额合计高达42.7%,“头部效应”较为明显、市场集中度较高;就中国国内市场而言,由于医疗器械起步较晚,目前还是以较为分散的特点为主。

但另一边,相比国际医疗器械巨头,国内企业诸如迈瑞医疗仍然享受工程师红利、劳动力红利、企业响应和运营效率等红利,这种优势或仍将助力于国内企业的发展。

记者从公开数据获悉,迈瑞医疗在全球医疗器械行业的市占率大约为3%,在中国国内的市场份额约为9%;根据《2019年全球医疗器械企业百强名单》,迈瑞医疗以23.09亿美元的收入名列第34位。

另一边,耗材带量采购政策出台后正在推进,目前由国家医保局推动的集采主要是针对药品和高值耗材领域,而迈瑞医疗所销售的设备、IVD、消费性器械等暂未被纳入带量采购的范围,这一政策对公司的影响还需等待后续。

并购搭建“三驾马车”

公开信息显示,成立于1999年的深圳迈瑞生物医疗电子股份有限公司(下称“迈瑞医疗”)系中国一家高科技医疗设备研发制造厂商,为全球市场提供医疗器械产品。公司的主营业务覆盖生命信息与支持、体外诊断、医学影像三大领域。

2018年10月,迈瑞医疗在深交所上市;截至2021年7月2日收盘,公司股价收报451.08元,总市值为5483.74亿元,与其首日收盘总市值相比上涨了541.92%.

纵观迈瑞医疗的发展史,并购在其中扮演了重要的角色。

实际上,和医药行业的产品动辄数年的研发长周期相比,医疗器械行业的技术迭代相对较快,因此对于公司技术的要求也会实时更新,这个时候,行业内的企业为了更好并且短期内提升技术实力,常常会选择外延并购的方式来做大做强。

据IPO日报不完全统计,2008年以来,公司共发起过10多起并购,业务范围涉及生命信息与产品线、体外检测、内窥镜及骨科高值耗材等。例如,2008年,上市公司收购了美国企业Datascope的生命信息与支持业务;2013年,公司收购了另一家美国企业Zonare,由此进军高端超声诊断市场。

通过“研发+外延式并购”的方式,迈瑞医疗迄今已搭建起了生命信息与支持类、体外诊断类以及医学影像类三大核心产品线。

此外,2021年5月,公司还宣布将间接持有Hytest Invest Oy及其下属子公司100%股权,预计交易总额为5.45亿欧元,后者主要从事体外诊断用抗原抗体等试剂原材料的研究、开发、生产、销售及抗体服务。据悉,本次收购系迈瑞医疗为了加强核心业务体外诊断业务分支下的化学发光产品的需要。

“在全球医疗器械4600亿美元的版图中,迈瑞医疗所进入的领域仅占17%左右;目前海外业务收入的比重还不到50%,我们的目标是将这一数字提升至70%”,在最新年报中,迈瑞医疗董事长李西廷如是说。

除了三大核心产品线,公司还开始布局宠物医疗市场。

天眼查信息显示,迈瑞医疗于2020年10月成立了深圳迈瑞动物医疗科技有限公司,主要经营范围覆盖了兽用医疗器械、电器设备、信息技术产品、耗材及生物制品以及配套产品的研发等。公司表示,未来将根据兽用市场临床需求定义产品的研发方向,持续完善兽用产品在三大领域的布局。

研发驱动业绩增长

接下来,我们再从一些关键财务指标来探讨下这家企业。

由于医疗器械行业与生命健康息息相关,因而就整体医疗器械行业来说,行业内公司的器械产品往往可以受益于时间和技术的积累,下游市场对其的需求有着较强的稳定性,因此这一行业公司的收入通常呈现出非周期性的特点。

从图表中可以看出,近年来公司的业绩呈现上升态势。根据财报,2018年-2020年(下称“报告期”),迈瑞医疗实现营业收入137.53亿元、165.56亿元、210.56亿元,对应净利润分别为37.26亿元、46.85亿元、66.6亿元。

以2020年为例,生命信息与支持类产品贡献100亿元收入、体外诊断产品贡献66.46亿元收入、医学影像类产品贡献41.96亿元,分别在当期公司的总收入中占比47.49%、31.56%、19.93%。

从毛利率来看,迈瑞医疗在报告期内的毛利率分别为66.57%、65.24%、64.27%,略有下滑;从各个主营业务来看,2020年,生命信息与支持类产品的毛利率为67.98%,体外诊断产品为59.73%,以及医学影像类产品为66.18%。

那么,公司的这一毛利率在行业中表现如何?IPO日报选取国内其他两大医疗器械公司迪安诊断、乐普医疗进行了对比。以2020年为例,迪安诊断当年的毛利率为38.22%,乐普医疗为66.99%,而迈瑞医疗的毛利率则是高于迪安诊断、但低于乐普医疗。

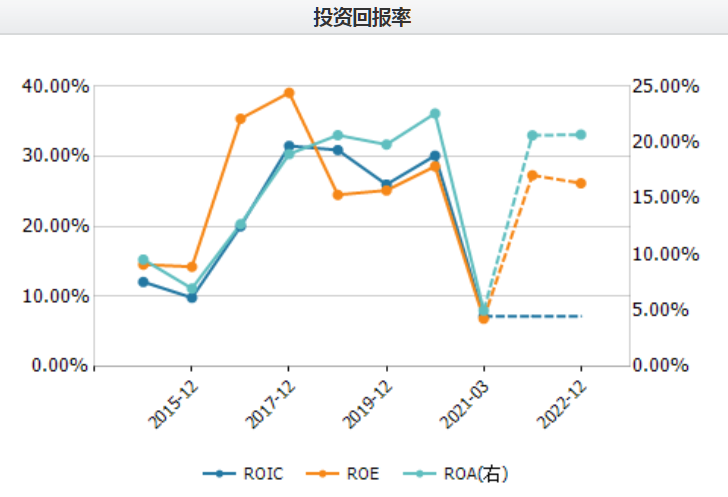

此外,公司的净资产收益率(ROE)也表现较为良好。2018年-2020年,迈瑞医疗的ROE分别为34.16%、27.74%、31.8%,远高于A股同行业可比上市公司的ROE(平均值分别为15.47%、13.04%、14.03%)。

报告期内,公司的研发支出为14.2亿元、16.49亿元、20.96亿元,研发费用率分别为10.33%、9.96%、9.97%,其中资本化研发支出在研发投入中占比10.77%、11.15%、10.8%;截至2020年末,迈瑞医疗拥有3070位研发人员。

IPO日报从公开数据获悉,国际竞争对手中,以2020财年为例,雅培制药生物研发投入为157.9亿元,占其当年总收入的6.99%;美敦力当年的研发费用率为8.06%;强生公司的研发投入在总收入中占比高达14.72%;飞利浦在2020年的研发费用率为9.8%;波士顿科学的研发支出在总收入中占比11.53%。相比之下,迈瑞医疗的研发投入占比并不算低。

上文提到,公司已搭建起三条核心产品线,涵盖高中低端产品,有助于满足国内各级医院和全球处于不同发展阶段国家的医疗设备与耗材需求;已形成以临床为导向的高效研发体系,且拥有竞争对手无法复制的渠道壁垒。

最后,对标国际医疗器械巨头美敦力来看,后者成立于1949年,其发家业务同时也是收入最高的业务为心血管业务。从财务数据可以看出,2012财年至2015年财年,公司的收入增速较快,其中2015财年收入大增系收购Covidien并表的影响;此后,美敦力主营业务收入开始逐渐放缓。

就迈瑞医疗来看,公司自2014年至今的营业收入一直处于增长状态,且目前仍以内生驱动为主,不同于国际竞争对手更多来依靠并购;将其对标美敦力,公司2020年的营业收入不到美敦力的11%,市值则为后者的54%,也就是说,相对于美敦力,迈瑞医疗的市值明显虚高。迈瑞医疗与同行公司相比仍有进一步加强的空间。

注:本文信息均来源于公开资料,IPO日报力求准确可靠,但对这些信息的准确性及完整性不作任何保证。IPO日报力求文章中的内容客观、公正,但文章中的信息与所表达的观点不构成所述证券买卖的出价或询价的依据,在任何时候不构成对任何人的个人推荐。

营业执照公示信息

营业执照公示信息